Abstract:

Lo scorso aprile il Parlamento Europeo ha approvato il pacchetto Omnibus e la Direttiva “Stop the clock” – Direttiva (UE) 2025/794 – con l’obiettivo di aggiornare la legislazione europea in tema di sostenibilità. “Semplificazione” è il termine più comunemente usato per descrivere l’attuale situazione legislativa ed è il sentiment generale che si respira nel tessuto economico delle Piccole e Medie Imprese (PMI). Ma il significato stesso della frase stop the clock è in realtà un altro: significa pausa, sospensione. Sì perché, ad oggi, i cardini della Direttiva sono principalmente il rinvio dell’entrata in vigore degli obblighi relativi alla CSRD (Corporate Sustainability Reporting Directive) e alla CSDDD (Corporate Sustainability Due Diligence Directive) supportati da una semplificazione transitoria degli standard di rendicontazione. Alla luce di ciò, Stop the clock non è un segnale di disimpegno da parte dell’Unione Europea, ma piuttosto una finestra temporale chiave per permettere alle imprese di prepararsi gradualmente all’integrazione dei criteri ESG promossi a livello europeo.

Questa fase rappresenta al tempo stesso una grande opportunità e un rischio concreto: chi non si prepara ora, rischia di perdere mercato nei prossimi anni. Questo articolo pone l’attenzione sul “bias da rinvio”, che condiziona la percezione della direttiva Stop the clock la quale, analizzando lo scenario attuale e gli obiettivi futuri comunitari, più che un passo indietro ha le caratteristiche di un’ultima chiamata per la sostenibilità delle imprese. In questo scenario, l’integrazione strategica della sostenibilità non solo è una leva di crescita economica, come dimostrato da dati storici e oggettivi, ma anche una necessità per garantire continuità, competitività e il raggiungimento degli obiettivi comunitari.

Il contesto normativo europeo: quali impatti per le PMI?

Il 3 aprile 2025 il Parlamento Europeo ha approvato la proposta della Commissione Europea relativa al pacchetto “Omnibus” volto a modificare gli obblighi di rendicontazione di Sostenibilità (ESG). Tra le varie modifiche, la più significativa riguarda la riduzione del campo di applicazione della CSRD da 50.000 a sole 10.000 imprese (con soglia minima a 1000 dipendenti) che ha sollevato critiche in quanto rischia di escludere dal reporting molte aziende a forte impatto ambientale (Fonte: European Commission, Omnibus I, Febbraio 2025).

Per quanto riguarda le PMI, queste inizieranno a fornire le informazioni previste dalla direttiva CSRD in modo obbligatorio nel 2029 relativamente all’anno 2028 attraverso lo standard comunitario ESRS (European Sustainability Reporting Standard) introdotto con la Direttiva CSRD. L’obbligatorietà riguarderà, formalmente, le PMI quotate.

Tuttavia, è obiettivo del pacchetto normativo coinvolgere indirettamente nell’obbligatorietà anche le PMI non quotate attraverso vari meccanismi, tra cui:

- Le grandi imprese soggette alla CSDDD dovranno garantire la sostenibilità dell’intera catena del valore, inclusi fornitori e partner. Ciò significa che alle PMI non quotate, tipicamente fornitori delle grandi aziende, sarà richiesto di fornire informazioni e certificazioni sulla sostenibilità per permettere alle grandi imprese di rispettare i nuovi obblighi di due diligence.

- Le PMI non quotate saranno con ogni probabilità spinte ad adottare politiche ESG per pressione degli stakeholder e per una maggiore competitività sul mercato.

- La stessa Commissione Europea ha dichiarato che le PMI non quotate che fanno parte della value chain di aziende soggette agli obblighi CSRD e CSDDD dovranno rendicontare i dati ESG attraverso lo standard ESRS per coerenza e comparabilità dei dati.

Da VSME a ESRS: un percorso graduale per le PMI. Non un punto di arrivo, ma di partenza

Parallelamente all’Omnibus, l’EFRAG (European Financial Reporting Advisory Group), su incarico della Commissione Europea, ha introdotto lo standard di rendicontazione VSME (Voluntary Sustainability Reporting Standards for Non‑Listed SMEs), uno standard semplificato pensato per le PMI non quotate che redigono volontariamente un Bilancio di Sostenibilità.

Il VSME nasce con l’obiettivo di rendere più accessibile la rendicontazione ESG alle PMI, come dichiarato dalla stessa Commissione Europea, accompagnandole gradualmente verso i requisiti previsti dalla normativa europea, in particolare dallo standard ESRS, ben più articolato e orientato a una rendicontazione integrata con la strategia aziendale. Quest’ultimo richiede infatti elementi come politiche ESG, azioni concrete, obiettivi misurabili, budget, dati quantitativi dettagliati, un’analisi di Doppia Materialità strutturata e uno Stakeholder Engagement formalizzato.

Fino al 2024, molte PMI che rendevano pubblici i propri dati ESG lo facevano tramite lo standard GRI (Global Reporting Initiative), il quale presenta diversi punti di contatto con l’approccio ESRS, soprattutto in relazione alla complessità dei dati richiesti, all’analisi di Materialità (sia d’Impatto che Finanziaria) e al coinvolgimento degli stakeholder strategici.

L’introduzione del VSME ha offerto a queste aziende uno strumento alternativo, più semplice, per continuare a comunicare il proprio impegno. In molti casi, ciò ha determinato un passaggio naturale dal GRI al VSME. Tuttavia, è importante che tale transizione venga intesa come una fase iniziale e non come un punto di arrivo. Lo standard VSME è infatti pensato per promuovere un approccio graduale, ma è auspicabile che le imprese che lo adottano mantengano una visione di lungo termine, orientata a una rendicontazione sempre più completa, in linea con gli obiettivi e gli standard europei.

In questo contesto, la semplificazione è una leva abilitante, non una riduzione di ambizione. Come ha sottolineato la Banca Centrale Europea (BCE) nel parere ufficiale del 4 giugno 2025, un indebolimento della CSRD comporterebbe rischi per la stabilità finanziaria e per il raggiungimento degli obiettivi climatici dell’UE. Francoforte raccomanda di mantenere l’obbligo per le imprese sopra i 500 dipendenti e di evitare l’autoselezione delle aziende che decidono volontariamente di rendicontare solo se ne traggono beneficio reputazionale. Per la BCE è fondamentale che l’impegno verso la trasparenza ESG non si limiti a una rendicontazione minima, ma sia parte di un percorso evolutivo verso modelli d’impresa più sostenibili e allineati con gli obiettivi climatici dell’UE (Fonte: Banca Centrale Europea, Legal Opinion CON/2025/10).

Il rischio del “bias da rinvio” e il valore del tempo

Alla luce di quanto descritto, il rischio è che la maggioranza delle PMI, quotate e non, comprese quelle che avevano già avviato un piano di investimento strutturato sui criteri ESG, interpretino l’alleggerimento normativo temporaneo previsto dal pacchetto Omnibus e l’introduzione dello standard semplificato VSME come un invito a procrastinare. Il pericolo è, appunto, quello di un “bias da rinvio”: rimandare l’azione sulla sostenibilità con la falsa convinzione che non sia più necessario agire.

Questa percezione distorta può potenzialmente posizionare le PMI che non si preparano davanti ad una serie di rischi:

- Trovare un contesto regolatorio e finanziario più esigente in futuro, con maggiore difficoltà di adattamento. Secondo la BCE, una minore disponibilità di dati ESG aumenterebbe l’instabilità del mercato e i rischi per gli investitori e per la politica monetaria.

- Non essere pronte a soddisfare adeguatamente le richieste di rendicontazione ESG da parte di clienti, partner commerciali e stakeholder strategici lungo tutta la catena del valore (CSDDD).

- Essere escluse da supply chain, bandi pubblici, condizioni di credito favorevoli e preferenze di mercato. Secondo McKinsey (2023), la mancanza di preparazione ESG comporta perdita di competitività, attrattività finanziaria e reputazione.

È importante ribadire che gli obiettivi di sostenibilità dell’Unione Europea, il suo impegno e la direzione strategica rimangono invariati mentre il pacchetto Omnibus e la Direttiva “Stop the clock” rappresentano strumenti di gestione pragmatica dei tempi e degli oneri di implementazione.

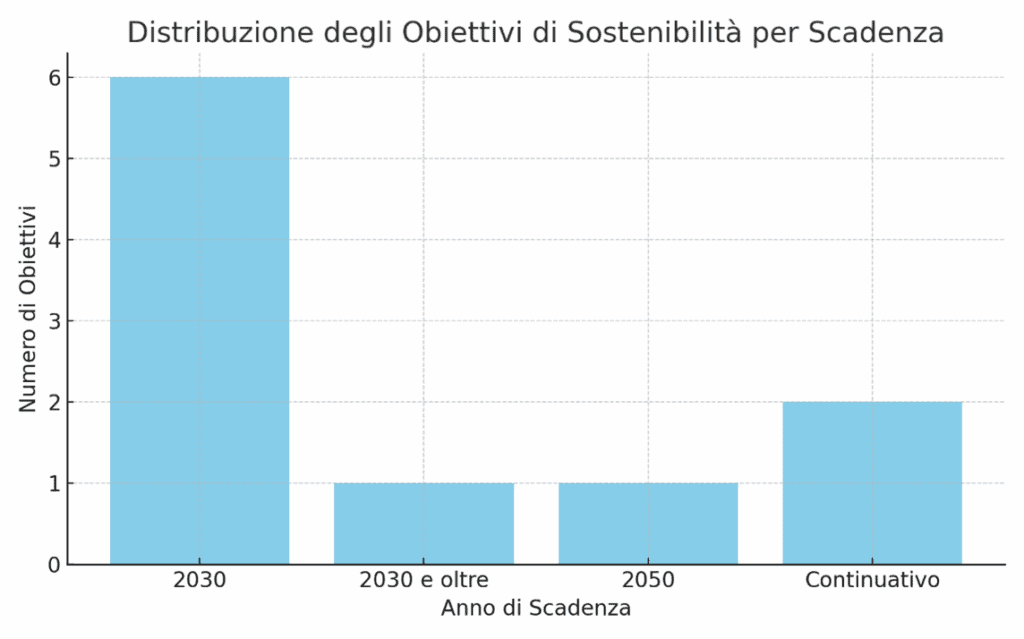

Per capire meglio perché è rischioso fermarsi adesso, basta guardare gli obiettivi già fissati. Ecco una panoramica sintetica dei principali obiettivi e strategie di sostenibilità dell’UE con le rispettive scadenze. Il grafico successivo mette in evidenza come la maggior parte degli obiettivi intermedi siano al 2030.

| PRINCIPALI OBIETTIVI DI SOSTENIBILTA’ UE | ||

| Obiettivo di Sostenibilità | Scadenza | Programma/Strategia UE |

| Neutralità climatica (impatto climatico zero) |

2050 |

Green Deal Europeo |

| Riduzione delle emissioni di gas serra del 55% rispetto al 1990 |

2030 |

Green Deal Europeo – Pacchetto “Fit for 55” |

| Aumento della quota di energia da fonti rinnovabili al 42,5% |

2030 |

Green Deal Europeo – Strategia Energetica |

| Economia circolare: riduzione rifiuti, riuso, riciclo |

2030 |

Green Deal Europeo – Economia Circolare |

| Promozione di un’industria pulita, efficiente e competitiva |

2030 |

Green Deal Europeo – Industria Pulita |

| Ripristino della natura e tutela della biodiversità |

2030 e oltre |

Green Deal Europeo – Strategia Biodiversità |

| Agricoltura più sostenibile e biologica (25% terreni biologici) |

2030 |

Green Deal Europeo – Strategia Farm to Fork |

| Giustizia ed equità climatica (transizione inclusiva) |

Continuativo |

Green Deal Europeo – Giustizia Climatica |

| Finanza sostenibile e mobilitazione di almeno 1000 miliardi € |

2030 |

Green Deal Europeo – InvestEU e Fondo per la Transizione Giusta |

| Città e comunità sostenibili, inclusive e resilienti |

2030 |

Agenda 2030 ONU / Green Deal Europeo |

| Educazione, formazione e innovazione per la sostenibilità |

Continuativo |

Green Deal Europeo – Nuovo Bauhaus Europeo |

In questo quadro, la rendicontazione e la misurazione ESG non sono un mero obbligo burocratico, ma strumenti essenziali per costruire le basi della transizione sostenibile poiché permettono di monitorare i progressi, aumentare la trasparenza e guidare l’adeguamento dei modelli di business agli obiettivi dell’Agenda Europea.

Conclusione: agire oggi per costruire valore e continuità nel tempo

La Direttiva “Stop the clock” e il pacchetto Omnibus riducono, per ora, il carattere obbligatorio della rendicontazione di sostenibilità per molte aziende. Tuttavia, usare questo tempo per iniziare o proseguire volontariamente un percorso di integrazione dei temi ESG è un’occasione importante. Le imprese che coglieranno questa opportunità potranno accedere a maggiori strumenti, capitali, incentivi e partnership per rafforzare la propria posizione sul mercato.

La soluzione ottimale, alla luce di quanto emerso, è nelle mani delle stesse PMI. Per chi ha già avviato investimenti e percorsi strategici in ambito ESG, questa fase rappresenta un’occasione per consolidare e rafforzare quanto costruito. Per chi invece è all’inizio, il rallentamento normativo offre una finestra temporale preziosa per strutturarsi, senza la pressione dell’obbligo immediato. Di certo, si può affermare che l’adozione di una strategia ESG non dovrebbe essere guidata unicamente dalla compliance normativa, ma andrebbe considerata un elemento centrale nel modello di business per rafforzare la competitività, stimolare l’innovazione, aumentare la resilienza e accrescere il valore reputazionale delle imprese.

Limitarsi a rispettare gli obblighi normativi potrebbe ugualmente esporre le aziende al rischio implicito del nuovo contesto economico, perdendo l’opportunità di anticipare i trend, innovare i processi e attrarre risorse finanziarie.

Del resto, la traiettoria è chiara non solo in Europa, ma anche a livello globale. Come ha affermato l’OCSE in un report del 2023: “L’integrazione ESG è la base di un modello economico più resiliente, competitivo e orientato al lungo termine.”

Annibale Della Porta

Senior Project Manager | Financial & ESG Services

Innexta S.C.R.L.

APPROFONDIMENTO

Oltre la compliance: misurare e rendicontare la sostenibilità conviene

Misurare e comunicare la sostenibilità non è solo una questione di conformità normativa. È un investimento. Dati alla mano, le aziende che integrano pratiche ESG registrano performance migliori rispetto a quelle che non lo fanno:

- Una meta-analisi del NYU Stern Center for Sustainable Business (2021) su oltre 1000 studi dimostra che nel 90% dei casi, le aziende con performance ESG elevate ottengono risultati finanziari superiori.

- Secondo MSCI (2023), le aziende con rating ESG elevati hanno sovraperformato le aziende con rating bassi in un orizzonte temporale di oltre 10 anni.

- Il Corporate Knights Global 100, che classifica le 100 aziende più sostenibili al mondo, ha ottenuto dal 2005 un rendimento del +331%, a fronte di un +279% dell’indice MSCI ACWI (Fonte: Corporate Knights, 2024).

Inoltre, la presenza di una strategia ESG chiara migliora l’accesso al capitale: secondo McKinsey (2022), gli investitori percepiscono le imprese ESG-oriented come più affidabili e meno rischiose. A livello globale, gli asset gestiti con criteri ESG sono passati da 13 trilioni di USD nel 2012 a oltre 35 trilioni nel 2020 (Fonte: Global Sustainable Investment Alliance, GSIA Report).

Infine, le imprese che rendicontano le proprie performance ESG riducono il rischio reputazionale e legale e aumentano la fidelizzazione di clienti, dipendenti e partner. Al contrario, eventi negativi legati a ESG hanno prodotto in media un calo dello 0,29% nei rendimenti azionari anomali (Fonte: ECB Working Paper Series, 2023).

Fonti

- EUR-Lex – Verso il Quinto programma quadro1

- Rappresentanza in Italia della Commissione Europea – Ottavo programma d’azione per l’ambiente2

- Rappresentanza in Italia della Commissione Europea – Relazione sul monitoraggio e le prospettive dell’inquinamento zero3

- Piano d’azione sul pilastro europeo dei diritti sociali – Commissione Europea4

- Programma LIFE – Rappresentanza in Italia della Commissione Europea5

- Raccomandazione per l’obiettivo di riduzione delle emissioni al 2040 – Commissione Europea6

- Strategia nazionale per l’economia circolare – Ministero dell’Ambiente e della Sicurezza Energetica (MASE)

- https://minisiti.ilsole24ore.com/eftiliamarzo_2024/13%20EFTILIA_NL_MARZO_2024.pdf

- https://www.esg360.it/normative-e-compliance/stop-the-clock-pacchetto-omnibus-via-libera-del-parlamento-europeo/

- https://asacert.com/it/approvato-pacchetto-omnibus-verso-la-semplificazione-della-rendicontazione-di-sostenibilita/#:~:text=Il%203%20Aprile%20%C3%A8%20stato,dell’entrata%20in%20vigore%20delle

- Regolamento (UE) 2024/3005 relativo ai rating ESG – Gazzetta Ufficiale dell’Unione Europea

- Direttiva CSRD e modifiche introdotte con il Pacchetto Omnibus I – Commissione Europea

- Parere della BCE sulla proposta Omnibus e sulla CSRD – Banca Centrale Europea, Legal Opinion CON/2025/10

- Green Deal Europeo e Legge Europea sul Clima – Commissione Europea

- 8° Programma d’Azione Ambientale (2021–2030) – Rappresentanza in Italia della Commissione Europea

- Piano per l’Inquinamento Zero – Commissione Europea

- Programma LIFE – Commissione Europea

- Strategia per l’Economia Circolare – Ministero dell’Ambiente e della Sicurezza Energetica (MASE)

- Piano d’Azione sul Pilastro Europeo dei Diritti Sociali – Commissione Europea

Studi e report di ricerca

- La direttiva “Stop the clock”. Le opportunità (da non perdere) offerte dal rinvio della Corporate Sustainability Reporting Directive – AmbienteDiritto, 2025

- Meta-analisi ESG performance – NYU Stern Center for Sustainable Business, 2021

- ESG Ratings e performance di lungo periodo – MSCI, 2023

- Corporate Knights Global 100 Sustainability Ranking – Corporate Knights, 2024

- Global Sustainable Investment Review – GSIA (Global Sustainable Investment Alliance), 2021

- Working Paper ESG e mercati finanziari – European Central Bank, Working Paper Series, 2023

- ESG come leva di crescita e rischio competitivo – McKinsey & Company, 2022–2023

- Report OCSE 2023 – “ESG and Corporate Governance: The future of resilient business models”, OECD