L’industria italiana dei minibond durante il 2023 ha subito una diminuzione rispetto al trend in crescita degli anni precedenti. Lo rivela la School of Management del Politecnico di Milano nel recente Report presentato a Milano e discusso in un tavolo tematico dal titolo “Nuovi equilibri e scenari, la sfida per i minibond” cui ha preso parte, tra gli altri relatori, Danilo Maiocchi, Direttore Generale di Innexta.

Ma quali sono state le cause di questo andamento?

Il Report e la definizione di minibond

Va preliminarmente ricordato che l’Osservatorio definisce i minibond come titoli di debito i quali vengono emessi da società italiane non finanziarie, quotate o non quotate in Borsa, rispettando le normative introdotte dal 2012 in poi. L’analisi in questione si concentra sulle emissioni di società o cooperative, escluse banche, assicurazioni e società finanziarie, con importo inferiore a 50 milioni di euro che non sono quotate su mercati accessibili agli investitori retail. I minibond, come specifica il Report, costituiscono un metodo di finanziamento alternativo e aggiuntivo al prestito bancario, consentendo una diversificazione delle fonti di finanziamento e l’accesso al mercato competitivo degli investitori professionali.

Inoltre nel 2023, proprio le banche italiane hanno mantenuto un ruolo predominante, pur in diminuzione, con il 28% dei volumi dei minibond sottoscritti, seguite dai fondi di private debt italiani al 22%. I fondi stranieri e le banche estere hanno addirittura incrementato la loro quota al 26%, mentre la Cassa Depositi e Prestiti ha coperto il 13% dei volumi. Inoltre, il volume dei titoli collocati tramite piattaforme di crowdfunding è diminuito da € 37,7 milioni nel 2022 a € 22,2 milioni. Sebbene nuovi player siano entrati nei fondi di credito specializzati, gli operatori specializzati rimangono limitati. Ed è per questo che da tutti gli attori del settore si auspica un ampliamento della base degli investitori e una maggiore attenzione verso gli investimenti nelle PMI non quotate.

La frenata dei minibond è riconducibile a diversi fattori concomitanti, tra cui l’aumento dei tassi di interesse sul mercato e la fragilità dell’economia. Il calo è stato registrato con livelli notevoli nel corso del primo semestre, lasciando spazio a una prudente ripresa nel secondo. Il 2024, invece, si è aperto con prospettive positive, e con la previsione di un recupero dei volumi.

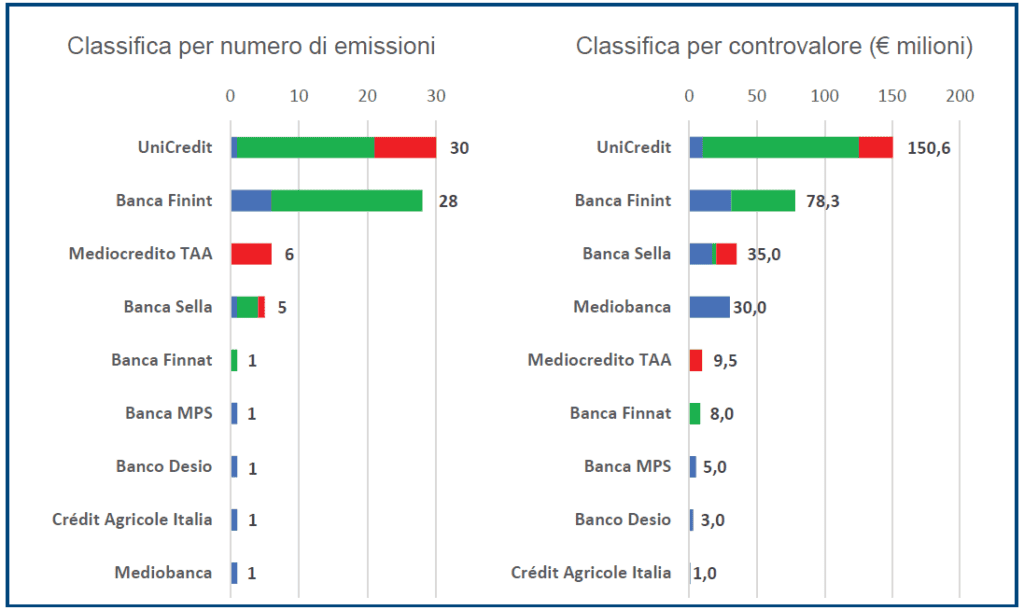

Gli arranger bancari sul mercato

Il report ha analizzato poi l’attività dei diversi gli arranger bancari più attivi sul mercato dei minibond fino a € 50 milioni nel 2023. Questi soggetti sono incaricati di seguire e gestire il processo di collocamento e di interfacciarsi con il mercato dei possibili investitori. Gli arranger possono svolgere svariati compiti e per farlo sfruttano le informazioni fornite dall’impresa per poi presentare le possibili opportunità di crescita. Successivamente l’impresa, assieme all’arranger, definirà le caratteristiche del minibond con un’attenzione specifica sulla cedola e alle ulteriori condizioni che avranno ripercussioni sulla remunerazione attesa.

L’immagine sotto riportata indica in rosso il contributo dei minibond ‘captive’ originati e sottoscritti al 100% da un solo gruppo finanziario mentre in verde quello dei basket bond.

Fonte dell’immagine: 10° Report italiano sui Minibond, marzo 2024

Il ruolo delle Camere di commercio italiane

Come ha specificato Danilo Maiocchi, direttore generale di Innexta, “le Camere di Commercio italiane sono sempre più convinte della necessità di consolidare l’offerta di prodotti di finanza complementare quali i minibond: non a caso la Camera di Commercio di Milano intende continuare a sostenere le piccole e medie imprese che intendono collocare un minibond, alla luce dell’interesse rilevato nel bando Minibond 2022-23”. Maiocchi ha ricordato che è importante proseguire nella diffusione della cultura finanziaria presso i piccoli imprenditori italiani i quali continuano ad essere eccessivamente focalizzati verso il solo canale bancario per le loro esigenze finanziarie, a differenza di altri Paesi europei. Ed è per questo che Innexta auspica, e nel proprio ambito promuove, interventi concreti di educazione finanziaria per le piccole e medie imprese italiane.